- Inflazione IPC, vendite al dettaglio, prezzi alla produzione e altre trimestrali sotto i riflettori.

- Oracle è un buy, previsti utili e stime forti.

- Dollar General è sell, si attendono risultati e previsioni deludenti.

- Cercate altre idee di trading? Iscrivetevi a InvestingPro per meno di 9 dollari al mese, solo per un periodo di tempo limitato, e non perdete mai un altro mercato rialzista perché non sapete quali azioni comprare!

Indipendentemente dalla direzione che prenderà il mercato, qui di seguito evidenzio un titolo che probabilmente sarà richiesto e un altro che potrebbe subire un nuovo ribasso. Ricordate però che il mio orizzonte temporale è solo per questa settimana, da lunedì 11 a venerdì 15 marzo.

Titolo da comprare: Oracle

Mi aspetto che Oracle (NYSE:ORCL) abbia una performance superiore questa settimana, con la compagnia di software e cloud che probabilmente riporterà un altro trimestre di forte crescita dei risultati e fornirà stime positive, grazie alla forza della divisione cloud.

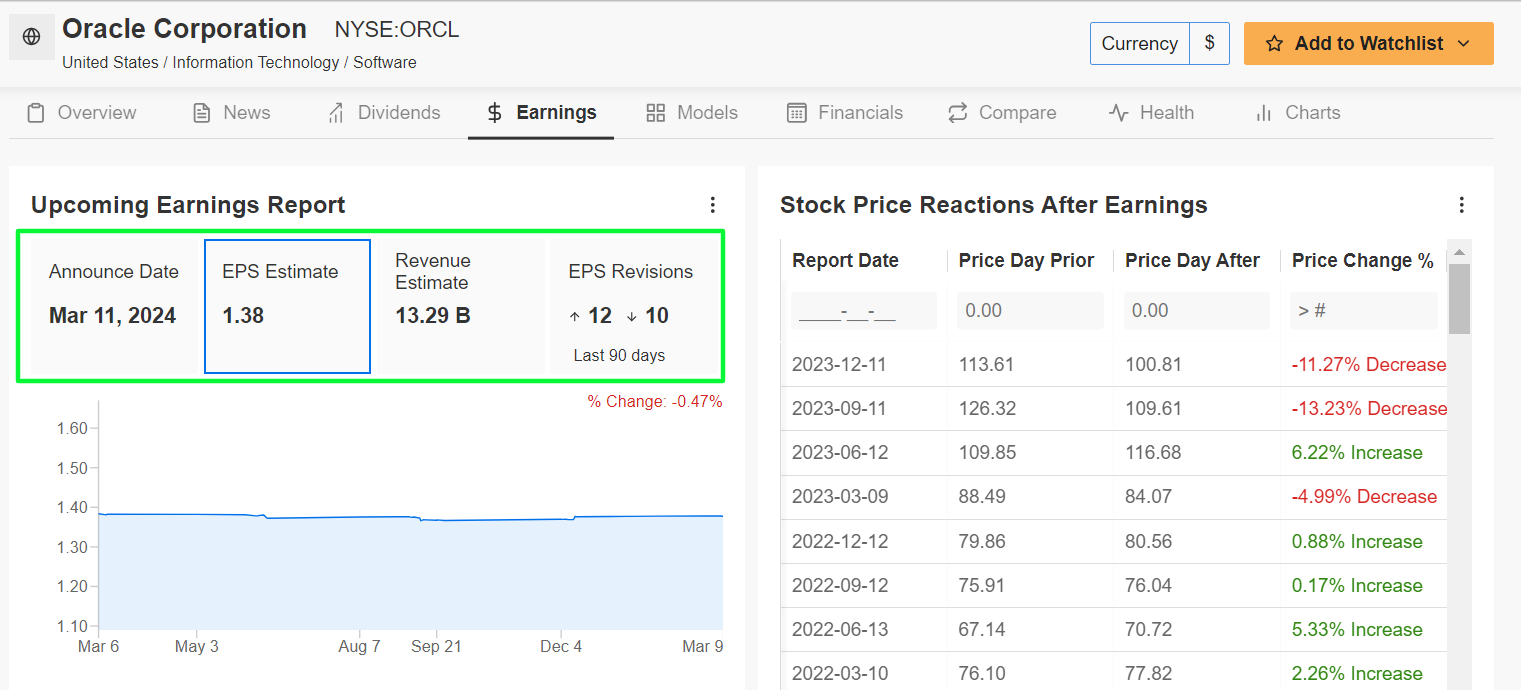

Oracle pubblicherà i risultati del terzo trimestre dopo la chiusura dei mercati USA di questo lunedì.

I partecipanti dei mercati si aspettano una forte oscillazione delle azioni ORCL dopo il dato, secondo il mercato delle opzioni, con una possibile mossa implicita di circa il 7% in qualunque direzione. Le azioni sono crollate di circa l’11% dopo l’ultimo report sugli utili di metà dicembre.

Fonte: InvestingPro

Wall Street si aspetta che il colosso del tech di Austin, Texas, riporti 1,38 dollari ad azione per il suo Q3 fiscale, in miglioramento del 13,1% dallo stesso periodo di un anno fa, grazie all’impatto positivo dei tagli dei costi.

Gli analisti hanno alzato le stime sugli EPS 12 volte negli ultimi 90 giorni, secondo un sondaggio di InvestingPro, mentre 10 degli analisti intervistati le hanno riviste al ribasso.

Intanto, il fatturato di Oracle dovrebbe aumentare del 7,2% su base annua a 13,29 miliardi di dollari.

Secondo me, l’aggiornamento di Oracle sulla performance del segmento dedicato al supporto delle licenze sorprenderà al rialzo per riflettere la crescente domanda sia da parte delle grandi imprese che delle agenzie governative.

Source: Investing.com

Il titolo ORCL, che ha toccato un massimo storico di 127,54 dollari a giugno 2023, ha chiuso a 112,45 dollari venerdì. Con una market cap di 309 miliardi di dollari, Oracle è una delle compagnie di software database e cloud computing con più valore al mondo.

Sull’anno in corso, le azioni sono salite del 6,6%, molto meglio del +2,1% dell’SPDR® S&P Software & Services ETF (NYSE:XSW).

Come emerge da ProTips, Oracle gode di “Buona” salute finanziaria, grazie alle forti prospettive sugli utili e alla robusta stima di redditività. Inoltre, la compagnia alza il payout del dividendo da 10 anni di fila.

Titolo da vendere: Dollar General

Credo che Dollar General (NYSE:DG) vivrà una settimana cupa, con l’ultimo report sugli utili e le stime che probabilmente deluderanno gli investitori a causa dell’impatto negativo di numerose difficoltà sul suo business.

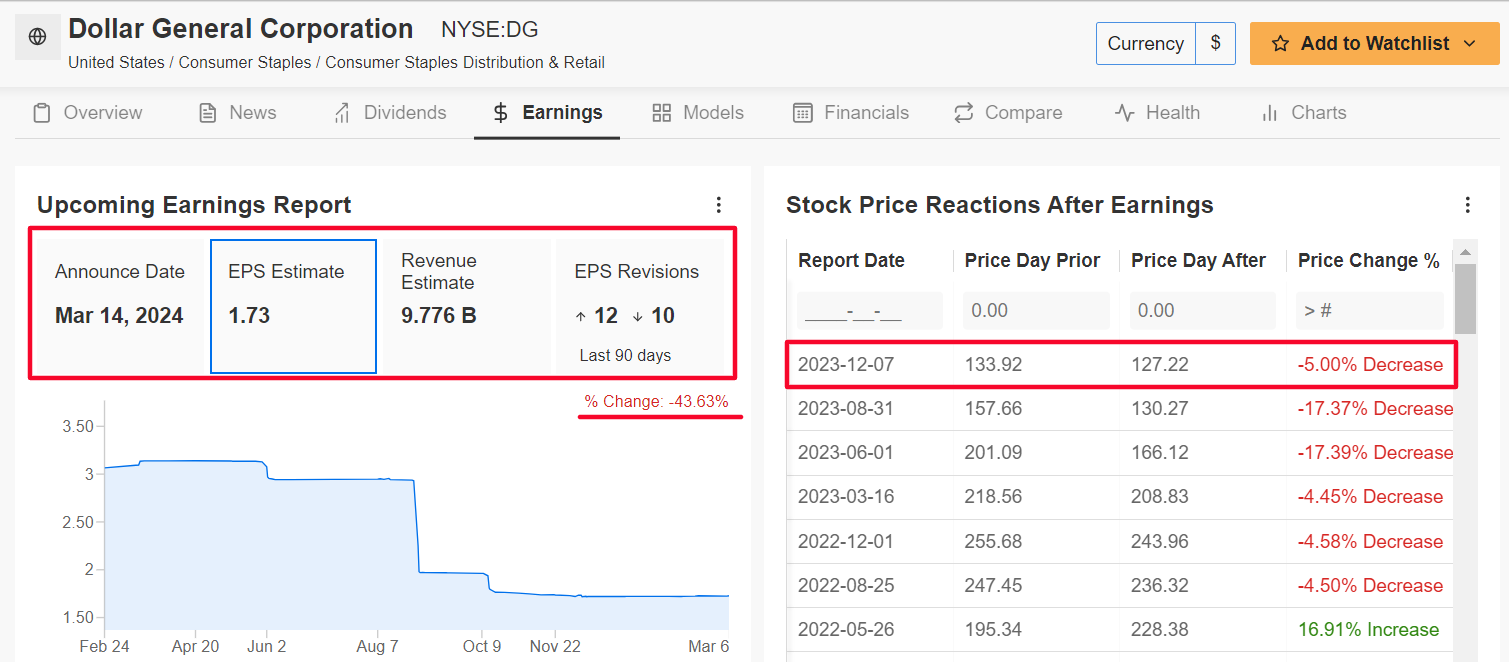

L’aggiornamento sul quarto trimestre, che comprende il periodo natalizio, arriverà giovedì prima dell’apertura dei mercati statunitensi e sui risultati dovrebbe pesare il calo del traffico di clienti nei suoi negozi, nonché le maggiori pressioni sui costi e la riduzione dei margini operativi.

Evidenziando le numerose difficoltà a breve termine per Dollar General nel clima attuale, 10 analisti su 22 sentiti da InvestingPro hanno abbassato le stime sugli utili nei tre mesi prima del dato, rispecchiando un calo del 43,6% dalle previsioni iniziali.

In base ai movimenti sul mercato delle opzioni, i trader mettono in conto un’oscillazione di circa l’8% in qualunque direzione per il titolo DG dopo la pubblicazione. Le azioni sono scese del 5% registrando la loro sesta reazione negativa consecutiva nel giorno degli utili dopo il report del Q3 di dicembre.

Fonte: InvestingPro

Dollar General, che gestisce oltre 20.000 negozi negli Stati Uniti, dovrebbe riportare utili per azione del Q4 di 1,73 dollari, con un crollo del 41,5% rispetto agli EPS di 2,96 dollari dello stesso periodo di un anno fa per l’aumento dei costi operativi.

Intanto, il fatturato dovrebbe scendere del 4,2% annuo a 9,77 miliardi di dollari.

Il distributore è anche visto vulnerabile all’impatto negativo della tendenza dei furti in negozio.

E dunque credo che Dollar General deluderà gli investitori con le stime per l’anno fiscale 2024 e terrà un tono cauto, tra le deboli spese dei consumatori e la riduzione dei margini operativi.

Fonte: Investing.com

Il titolo DG ha chiuso la seduta di venerdì a 157,42 dollari, poco sotto il picco di sei mesi della seduta precedente di 159,20 dollari. Alla valutazione attuale, Dollar General ha una market cap di 34,5 miliardi di dollari, che ne fanno il più grande “dollar store” degli Stati Uniti e uno dei più grandi discount del Paese.

Le azioni della catena di discount con sede a Goodlettsville, Tennessee, hanno iniziato positivamente il 2024, con +15,7% sull’anno in corso. E questo rispetto al +4,3% registrato nello stesso periodo dal Consumer Staples Select Sector SPDR® Fund (NYSE:XLP).

Il titolo DG sembra decisamente sopravvalutato in vista del report del Q4, in base ai modelli quantitativi di InvestingPro.

Il suo obiettivo di prezzo ‘Fair Value’ è pari a 134,03 dollari, che indica un potenziale ribasso del 14,9% dall’attuale valore di mercato.

Per essere sempre aggiornati sulle ultime tendenze del mercato e sulle sue conseguenze per le vostre decisioni di trading, consultate InvestingPro.

I lettori di questo articolo avranno uno sconto extra del 10% sui piani annuali e biennali, con i coupon PROTIPS2024 (annuale) e PROTIPS20242 (biennale).

Abbonatevi qui e non perdetevi mai più un bull market!

Nota dell’autore: Al momento della scrittura, sono long sull’S&P 500 e sul Nasdaq 100 tramite lo SPDR® S&P 500 ETF (NYSE:SPY) e l’Invesco QQQ Trust ETF (NASDAQ:QQQ). Sono anche long sul Technology Select Sector SPDR ETF (NYSE:XLK).

Ribilancio regolarmente il mio portafoglio di singoli titoli ed ETF sulla base di una costante valutazione del rischio sia del contesto macroeconomico che dei risultati finanziari delle società.

Le opinioni espresse in questo articolo sono esclusivamente quelle dell’autore e non devono essere considerate come consigli di investimento.