Esiste una credenza popolare secondo cui il governo è incentivato a inflazionare, perché lo stesso debito vale meno in termini reali a un livello di prezzi più alto. Se l’inflazione è abbastanza alto, il governo (si dice) può far sparire il debito. L’inflazione è, dopo tutto, una tassa; non ne consegue che se il governo aumenta di molto questa tassa, allora può tirarsi fuori dai guai in termini reali?

Si scopre che questo è difficile da realizzare, almeno in un intervallo di tassi di inflazione “normali”. Il motivo è che è difficile far sparire il debito abbastanza velocemente quando il mercato adegua i tassi di interesse per riflettere il livello di inflazione. Voglio provare a illustrare l’idea generale. L’ho già analizzato in passato, quindi conosco la risposta, ma non l’ho mai esposto in un post sul blog.

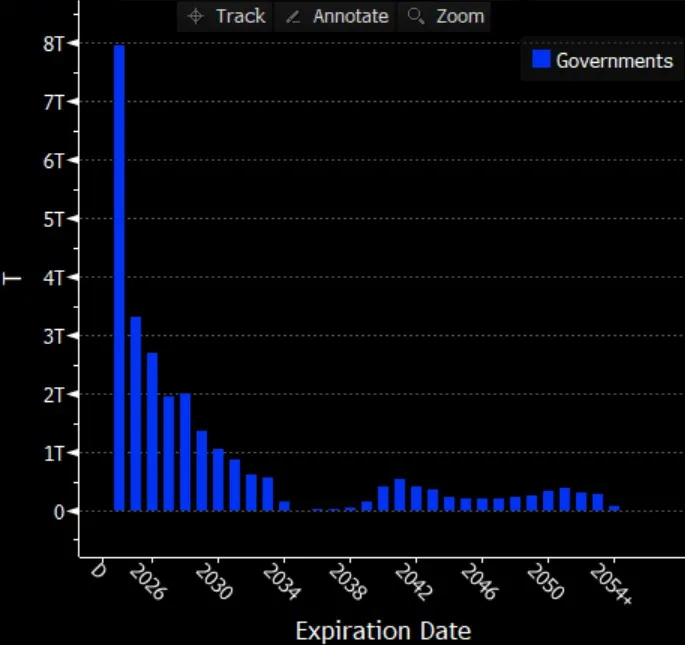

Innanzitutto, cominciamo con l’attuale distribuzione del debito negli Stati Uniti. Il grafico sottostante è tratto da Bloomberg e mostra quanti trilioni di scadenze di buoni del Tesoro/note/obbligazioni avverranno ogni anno. Per una serie di ragioni, prima fra tutte l’incompetenza, gli Stati Uniti non hanno approfittato del contesto di tassi d’interesse artificialmente bassissimi per allungare le scadenze. Questo rende ancora più difficile gonfiare il debito.

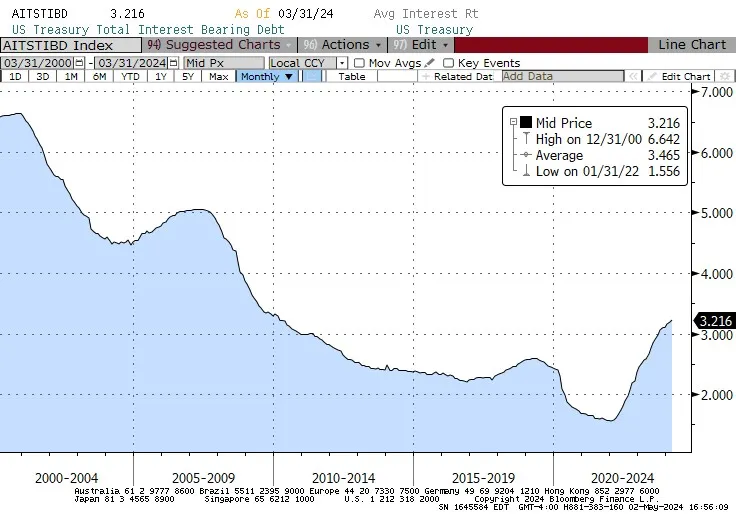

Il tasso di interesse medio sul debito statunitense è del 3,21%, circa il doppio rispetto all’inizio del 2022 e il più alto dal 2009 (e il debito in essere è molto più alto di allora, grazie a un decennio e mezzo di deficit massicci progettati per salvare il mondo). Avere molti debiti in scadenza ogni pochi anni è un ottimo modo per aumentare la sensibilità della spesa per interessi, e quindi del deficit, all’inflazione a breve termine e alle fluttuazioni dei tassi di interesse. Questa non è una caratteristica, è un bug!

Partendo dalla distribuzione di cui sopra, modelliamo la crescita del debito nel tempo utilizzando un paio di semplici ipotesi e poi modificandole. Cominciamo con questo: supponiamo che il debito in scadenza, più il deficit annuale del Tesoro, venga trasformato in nuovo debito distribuito per 1/30 ogni anno.

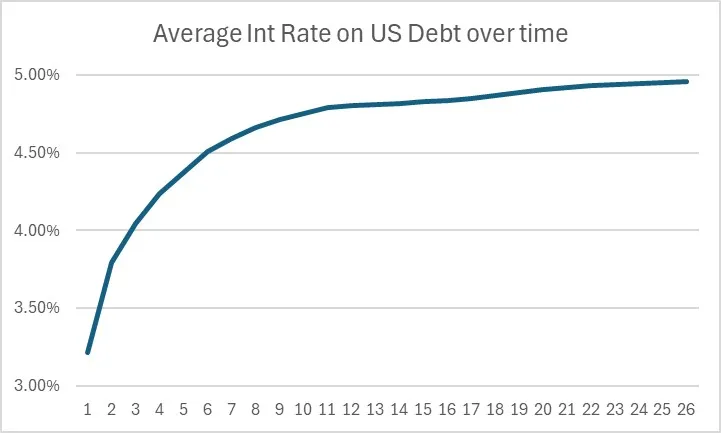

Assumiamo un tasso di inflazione del 4% e un tasso di interesse dell’1% superiore al tasso di inflazione. Poiché stiamo distribuendo le scadenze, stiamo esplicitamente estendendo la scadenza del debito. Quanto più rapidamente il tasso di interesse medio reagisce al tasso di interesse corrente, tanto più difficile è inflazionare il debito. Se si parte da un tasso d’interesse del 3,22% e si arrotola il debito come ho appena descritto, ecco come si evolve il tasso d’interesse nominale medio nei prossimi 25 anni.

Devo notare che sto anche assumendo che il deficit sia inizialmente di 1.000 miliardi di dollari e che cresca ogni anno del tasso di inflazione. Quindi, nell’anno 0 è di 1.000 miliardi di dollari; nell’anno 1 è di 1.040 miliardi di dollari, cioè lo stesso importo in termini reali. Si noti che ciò implica che la spesa discrezionale sta diminuendo rapidamente. Nell’anno 0, il Tesoro pagherebbe interessi per circa 876 miliardi di dollari (27.200 miliardi di dollari di debito * 3,22% di tasso di interesse).

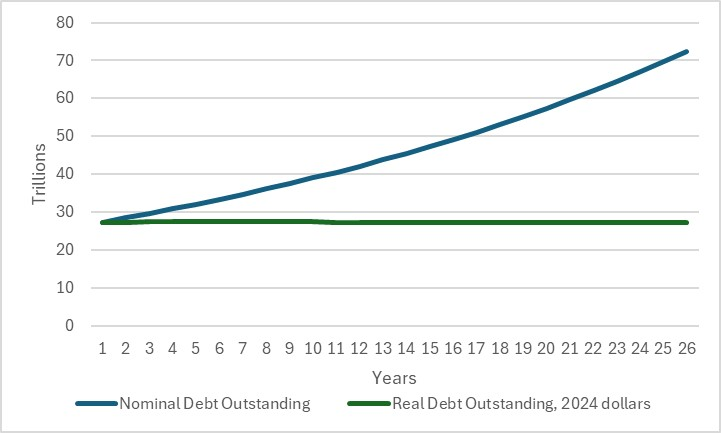

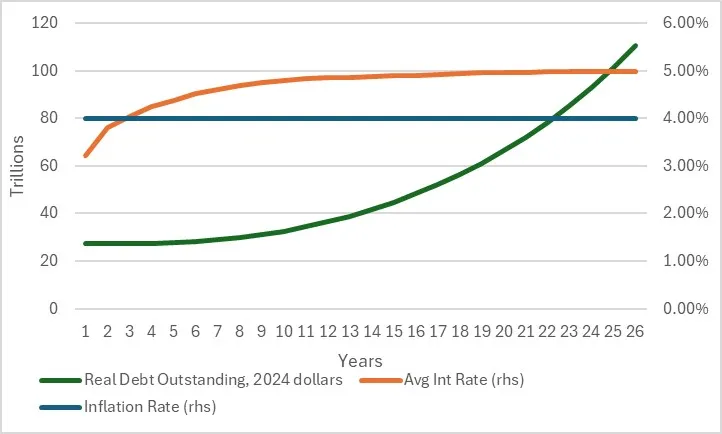

Nell’anno 1, il tasso di interesse medio sale al 3,80% e il deficit è maggiore di 1.000 miliardi di dollari, quindi gli interessi pagati salgono a 1072 miliardi di dollari. Poiché abbiamo ipotizzato che il deficit complessivo sia aumentato solo di 40 miliardi di dollari, ne consegue che la spesa discrezionale è diminuita di 156 miliardi di dollari (1072 - 876 - 40 dollari). Quindi, l’idea che il deficit cresca solo di pari passo con l’inflazione non è realistica. Ma anche utilizzando questo pensiero magico, il debito totale passa da 27,2 a 72,5 mila miliardi di dollari in 25 anni. Il debito reale (ricordate, lo stiamo inflazionando!) rimane sostanzialmente stabile a 27.200 miliardi di dollari di oggi.

Quindi l’inflazione costante non serve a nulla. Come ho detto, la situazione è ancora peggiore di quanto suggerisce l’immagine. Se invece assumiamo che il debito nominale aumenti della variazione della spesa per interessi - il che significa che la spesa discrezionale diminuisce ancora, ma solo in termini reali - allora il grafico appare decisamente più brutto. Il debito nominale in 25 anni, con queste ipotesi, arriva a 294.000 miliardi di dollari, mentre il debito reale sale costantemente oltre le 100.000 miliardi di dollari di dollari.

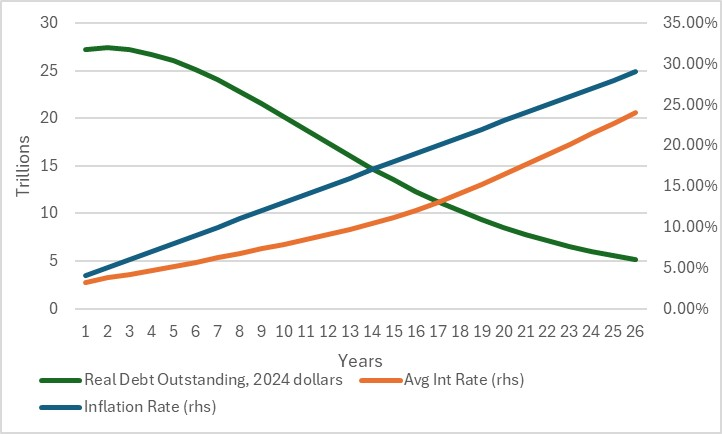

Possiamo vedere che questo non funzionerà a meno che non si diminuisca la spesa discrezionale. Anche in questo caso, stiamo cercando di capire se c’è un modo per gonfiarci e uscire da questo pasticcio. Torniamo quindi all’ipotesi che il deficit aumenti solo di pari passo con l’inflazione, ma ora facciamo un po’ di rocking sull’inflazione e aumentiamola dell’1% ogni anno, dal 4% al 30% nel prossimo quarto di secolo. Supponendo che gli investitori continuino a chiedere un tasso reale positivo dell’1% su tutto il nuovo debito, otteniamo questo quadro.

Finalmente abbiamo fatto qualche passo avanti sul debito! Tuttavia, poiché la maggior parte di esso è a breve termine, ci vorranno 6-7 anni prima di vedere molti progressi sul debito reale, perché lo stiamo semplicemente rinnovando a tassi più alti troppo velocemente.

Tra l’altro, ho dimenticato di dire che il Medicare è un “debito” fuori bilancio che non possiamo eliminare in questo modo. Ed è una voce importante. È impossibile gonfiare il Medicare.

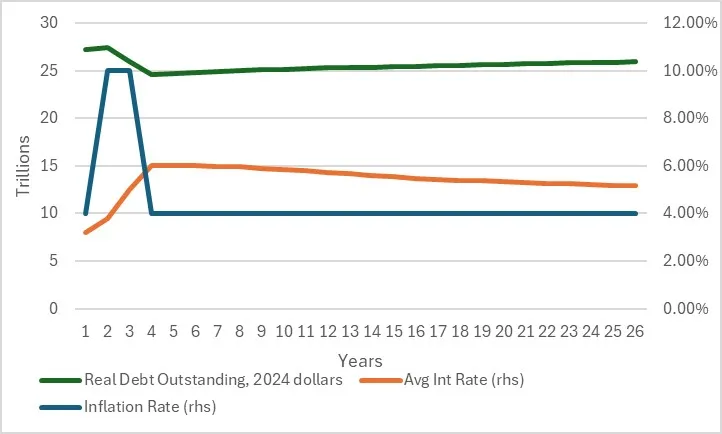

Ora, la maggior parte delle persone che suggeriscono che possiamo gonfiare il nostro modo di uscire dal debito non immagina un tasso di inflazione in costante accelerazione per sempre. Non è quello che definiremmo un “risultato rieleggibile”. Supponiamo invece che per due anni l’inflazione salga al 10%, per poi scendere al 4%. Osservando il grafico sottostante, si può notare che ancora una volta non funziona perché il debito si sta trasformando troppo rapidamente. C’è un piccolo e rapido beneficio per il debito reale, ma poi si stabilizza di nuovo.

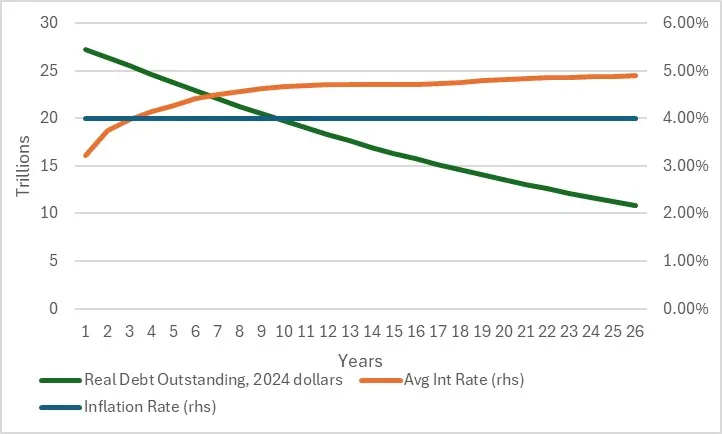

A meno che non si riesca a far schizzare l’inflazione, ad esempio al 100% per un anno o due, per poi farla tornare al livello precedente, è necessaria un’accelerazione dell’inflazione, perché è necessario che il capitale del debito in essere diminuisca in termini reali più di quanto si accumulino gli interessi.

Se riuscite ad avere un’inflazione un po’ superiore al tasso di interesse medio sul debito, allora farete progressi, ma poiché il tasso di interesse risponde, dovrete continuare a farlo per un po’. E ricordate, stiamo assumendo che il governo, al di fuori del pagamento degli interessi, lo stia riducendo costantemente in termini reali.

E se il bilancio fosse in pareggio? Beh, allora ovviamente il debito reale tenderà a diminuire nel tempo, anche se una parte sempre maggiore del bilancio diventerà costituita dal pagamento degli interessi.

Finora non riusciamo a trovare un modo realistico di gonfiare il nostro debito, se non quello di andare verso l’iperinflazione (e più veloce è, meglio è). E anche con queste simulazioni, sto facendo un’ipotesi molto irrealistica su come si evolve il deficit quando i costi degli interessi del debito esplodono.

L’iperinflazione, con un bilancio in pareggio, è ciò di cui avete bisogno. Buona fortuna. L’unica possibilità che si verifichi è che il dollaro crolli e che nessuno ci presti più denaro. E non c’è nessuno al governo oggi, mi sento di affermare, che pensi che questo risultato sia un compromesso decente per uscire dalle montagne del debito. Almeno... speriamo di no.

Avete un’idea migliore? Sentiamola!