Il termine “Bond Vigilantes” è una rivisitazione nostalgica di un tema del vecchio West. Nel XIX secolo, nel West americano si formavano gruppi o comitati autoproclamati per assumere i compiti di applicazione della legge e dell’autorità giudiziaria in situazioni in cui i cittadini ritenevano l’applicazione della legge carente o inadeguata.

Nel mercato obbligazionario, il termine “Bond Vigilante” è stato coniato per la prima volta da Ed Yardeni nel 1980, quando gli operatori obbligazionari vendettero i Treasury in risposta al crescente potere della Federal Reserve e delle sue politiche sull’economia statunitense. Secondo Investopedia:

“Un vigilante obbligazionario è un operatore obbligazionario che minaccia di vendere, o vende effettivamente, un gran numero di obbligazioni per protestare o segnalare il proprio disappunto nei confronti delle politiche dell’emittente. La vendita di obbligazioni ne fa scendere il prezzo, facendo salire i tassi di interesse e rendendo più costoso il prestito per l’emittente”.

Se lo “sceriffo” in città non fa il suo lavoro, la premessa è che i detentori diventino “vigilanti delle obbligazioni” e “prendano la legge nelle loro mani”.

Negli ultimi due anni, la paura dei “vigilantes dei bond” è tornata con l’impennata dell’inflazione dal 2022. Persino Ed Yardeni, l’economista che ha coniato il termine “Bond Vigilantes” e che da allora ne ha regolarmente previsto il ritorno nel panorama degli investimenti, afferma che stanno “mettendo le selle”.

Il problema è che il rendimento atteso dei “Bond Vigilantes” è errato, in quanto si basa sulla premessa che questi vigilantes abbiano il potere di “prendere in mano la legge della politica monetaria”.

“Lo shorting sui titoli di Stato quando la banca centrale è politicamente allineata con il Tesoro è un modo sicuro per perdere molti soldi. Il bilancio consolidato del governo è costituito da passività IOU che può produrre in quantità infinite. Perché mai qualcuno dovrebbe pensare di poter vincere questa partita? È come se io scrivessi pagherò per i punti del blog. Forse scrivo più di quanto possa mai coprire. Ma i punti li creo io. Posso sempre crearne altri. Se ne scrivo troppi, il loro valore si svaluta”. Credit Writedowns, circa 2011.

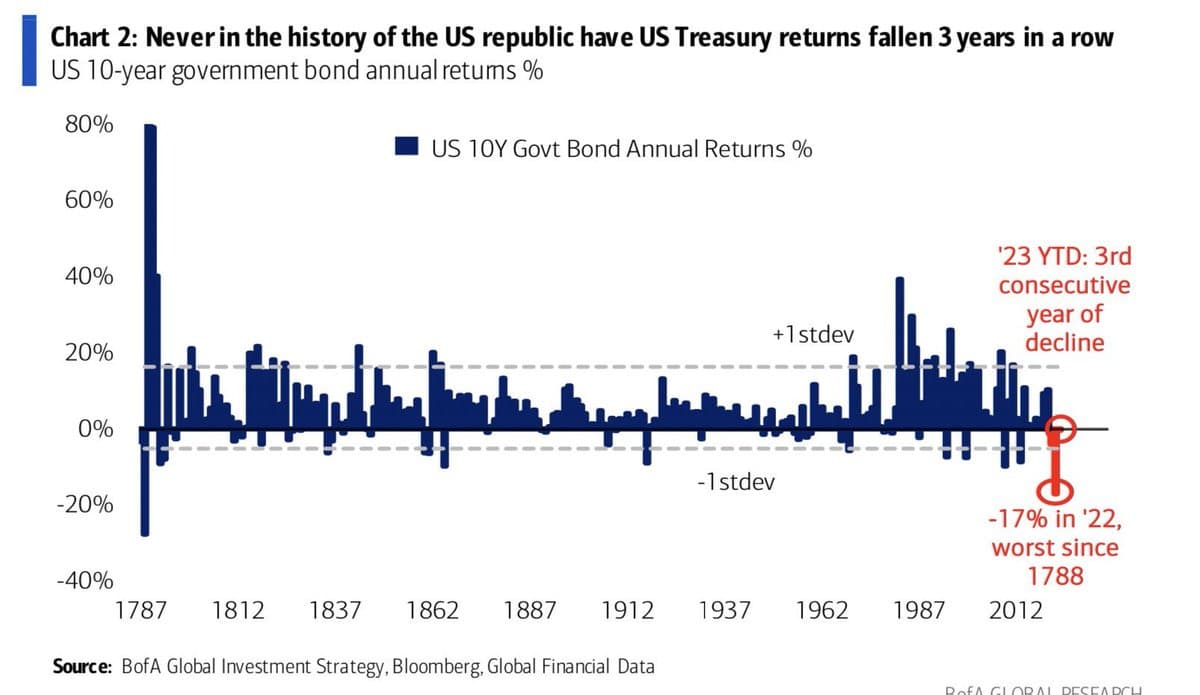

Come mostra il grafico i decennali USA qui sotto, dal 1980 scommettere sul ritorno dei vigilantes è stata una scommessa perdente. (Vale la pena notare che i precedenti picchi nei tassi di variazione annuali dei tassi hanno preceduto eventi finanziari o recessioni. L’episodio attuale è molto più significativo di qualsiasi altro evento precedente dal 1954).

Infine, se state scommettendo sul ritorno dei vigilantes, il bilancio delle scommesse contro il mercato obbligazionario dal 1787 è piuttosto negativo.

La falla più grande nella teoria del “ritorno dei vigilantes dei bond” rimane lo “sceriffo di città”.

Gli sceriffi delle banche centrali

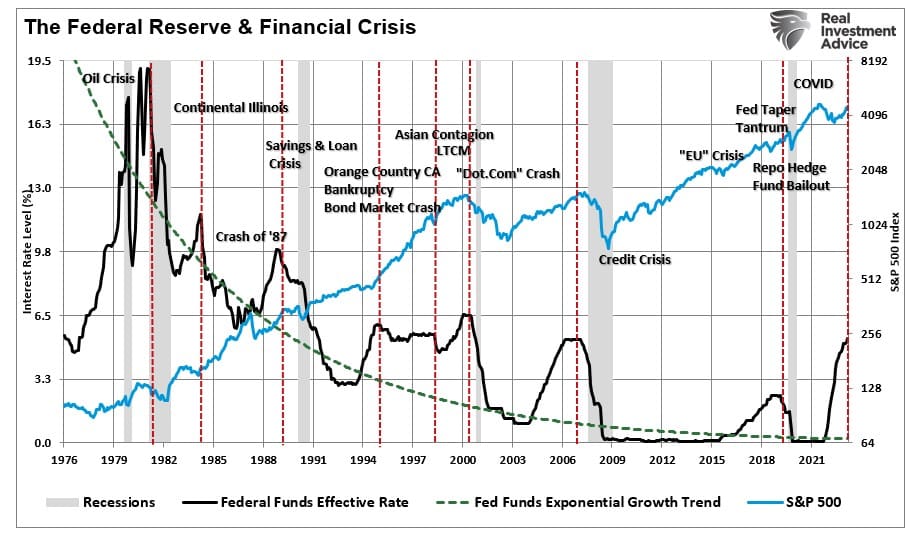

Come già detto, dal 1980 la Federal Reserve è un attore fondamentale del mercato obbligazionario. Sia attraverso cambiamenti di politica monetaria, aumentando o abbassando i tassi di interesse, sia, come si è visto dal 2008, intervenendo direttamente sul mercato obbligazionario. Queste azioni della Federal Reserve sono sempre state in risposta a un evento finanziario, una crisi o una recessione.

Mentre le banche centrali sono sempre state lo “sceriffo” della città, i “vigilantes delle obbligazioni” possono scatenarsi per un po’ di tempo prima di ritrovarsi al capolinea del boia. Ciò è avvenuto soprattutto dopo la crisi finanziaria del 2008.

“All’inizio di quest’anno, l’investitore obbligazionario più famoso al mondo, Bill Gross, era short sul debito pubblico statunitense. Megan McArdle di The Atlantic lo ha salutato come IL VIGILANTE. Finalmente, sembrava che i vigilanti dei bond, da tempo assopiti, fossero arrivati a cavallo, pronti a costringere il governo degli Stati Uniti all’austerità”. - Business Insider, 2011

Naturalmente, l’impresa di Bill Gross si è ritorta contro le banche centrali che sono intervenute ripetutamente. Per citare il presidente della Banca Centrale Europea, Mario Draghi.

“Faremo tutto il necessario per preservare la moneta comune del continente”.

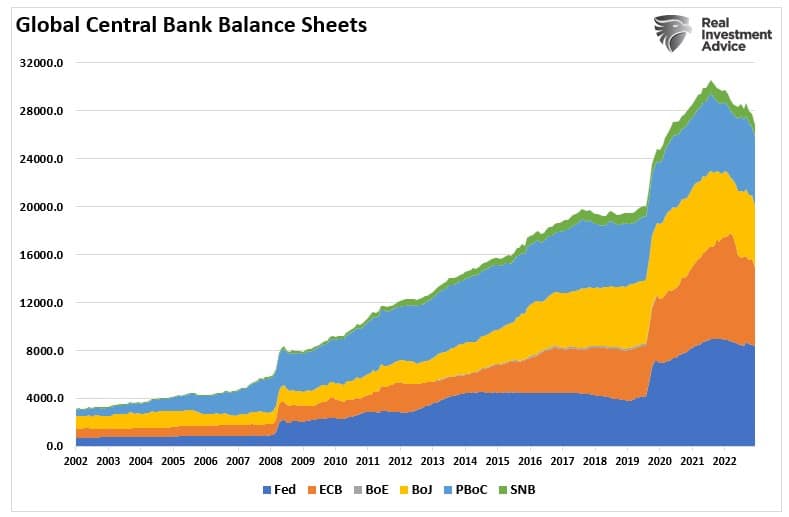

Fare “tutto il necessario” non è stata solo la posizione dello “sceriffo” della BCE, ma di tutte le principali banche centrali dal 2008. Come discusso in questo articolo:

“Molti ‘orsi delle obbligazioni’ suggeriscono che i tassi devono aumentare man mano che aumentano i deficit e viene emesso più debito. La teoria è che a un certo punto gli acquirenti richiederanno un rendimento più alto per comprare più debito dagli Stati Uniti. Questo è perfettamente logico in un mercato obbligazionario che funziona normalmente, dove gli unici attori sono gli operatori individuali e istituzionali del mercato obbligazionario. In altre parole, finché ‘tutto il resto è uguale’, i tassi dovrebbero salire in un simile contesto”.

Tutto il resto non è uguale

Tuttavia, tutto il resto non è uguale in un’economia globale in cui i rendimenti del debito pubblico sono controllati dalle Banche Centrali che collaborano con i governi per mantenere la crescita economica, controllare l’inflazione ed evitare le crisi finanziarie.

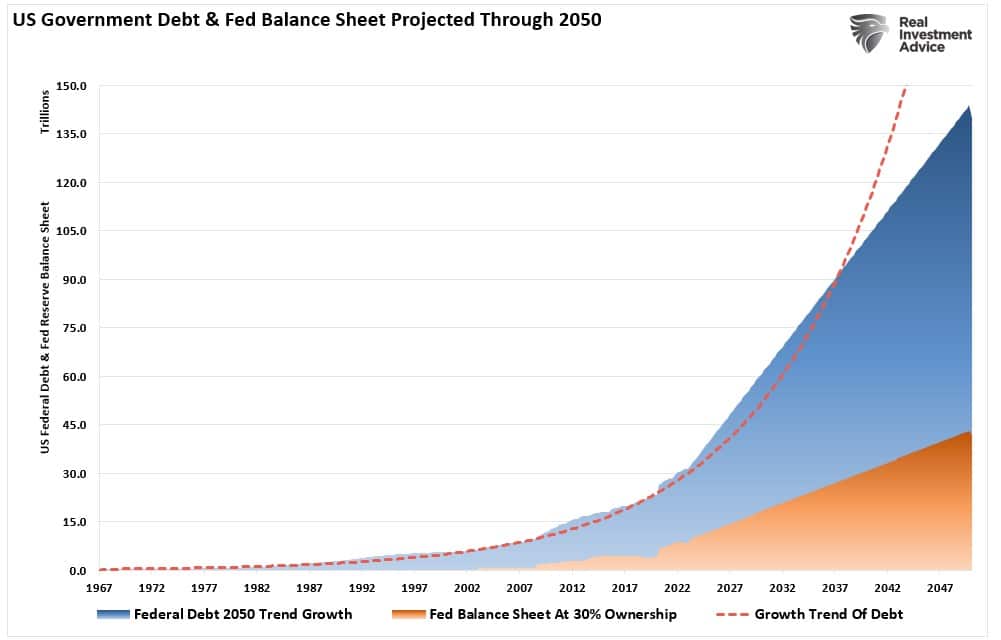

Questa monetizzazione dell’emissione di debito per sostenere una crescita economica anemica, sopprimere le forze inflazionistiche e deprimere i costi dei prestiti non cambierà in futuro. Il problema principale della tesi del “Vigilante delle obbligazioni” è l’incapacità dell’economia di sostenere tassi più elevati a causa dell’aumento dell’emissione di debito e del deficit. Il grafico sottostante modella l’analisi del CBO utilizzando il trend di crescita del debito, ma include anche la necessità della Federal Reserve di monetizzare quasi il 30% dell’emissione.

Al tasso di crescita attuale, il carico del debito federale passerà da 32.000 miliardi di dollari a circa 140.000 miliardi di dollari entro il 2050. Contemporaneamente, ipotizzando che la Fed continui a monetizzare il 30% dell’emissione di debito, il suo bilancio si gonfierà fino a superare i 40.000 miliardi di dollari.

Sebbene si possa pensare che questo sia insostenibile, c’è un chiaro esempio del perché i “Vigilanti dei Bond” continuano ad essere arrestati.