Il fermento degli spiriti animali si è calmato ultimamente, ma è ancora presto per decidere se il sentimento di rischio per le azioni si sia fermato o se si tratti di un modello di tenuta che consente ai mercati di consolidare i guadagni degli ultimi tempi. L’analisi si basa su una serie di ETF per valutare la propensione al rischio, sulla base dei prezzi fino alla chiusura di ieri (24 aprile).

Un fattore chiave che potrebbe creare problemi alle azioni è il ritorno delle pressioni di reflazione. Finora le azioni sono state relativamente resistenti. Ma un ulteriore deterioramento dei prezzi delle obbligazioni creerà probabilmente venti contrari più forti.

L’analisi di oggi aggiorna un mio articolo scritto all’inizio del mese, che ha rilevato che la tendenza al rischio per le azioni è rimasta intatta. A distanza di oltre due settimane, il segnale non è cambiato molto, il che significa che la recente debolezza dei mercati è stata finora relativamente lieve.

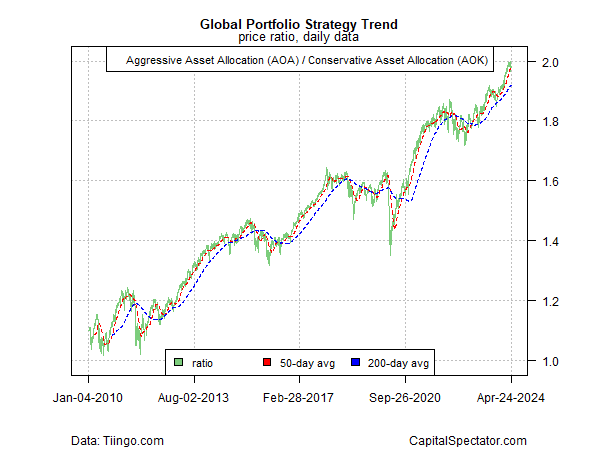

Cominciamo con un profilo di ampio respiro basato su un portafoglio di asset allocation globale aggressivo (AOA) rispetto alla sua controparte conservativa (AOK). Per il momento, questo trend continua a sfidare la gravità e rimane vicino a un massimo storico, segno che la propensione al rischio rimane forte.

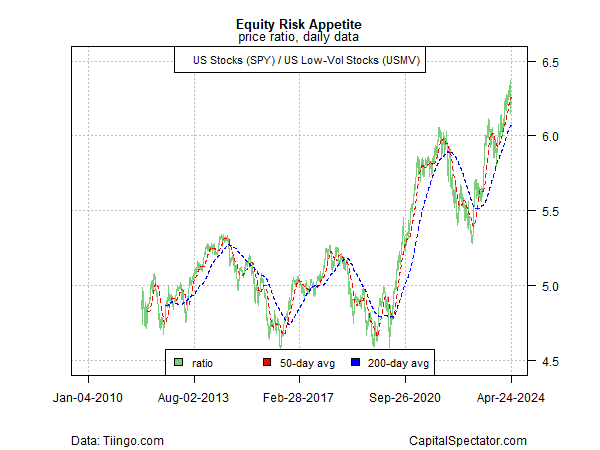

Per quanto riguarda le azioni statunitensi, il calo della propensione al rischio è un po’ più evidente negli ultimi tempi, ma la tendenza a privilegiare il rischio appare ancora forte se facciamo un confronto tra le azioni statunitensi (SPY) e un sottoinsieme di titoli a bassa volatilità (USMV).

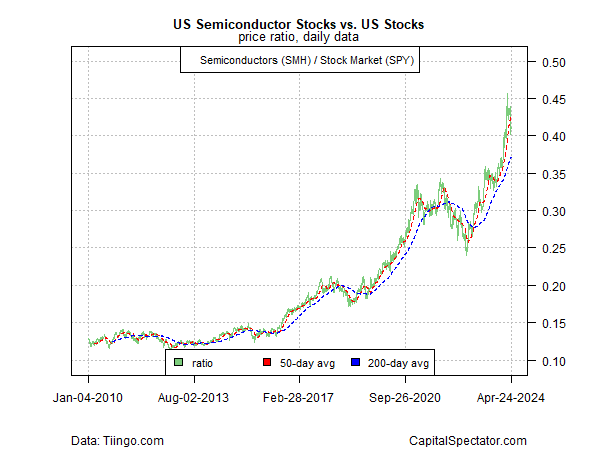

Anche un indicatore chiave per monitorare la propensione al rischio degli Stati Uniti sta resistendo piuttosto bene durante la recente ondata di vendite, in base al rapporto tra le azioni dei semiconduttori (SMH) (una proxy del ciclo economico) e un’ampia misura delle azioni statunitensi (SPY).

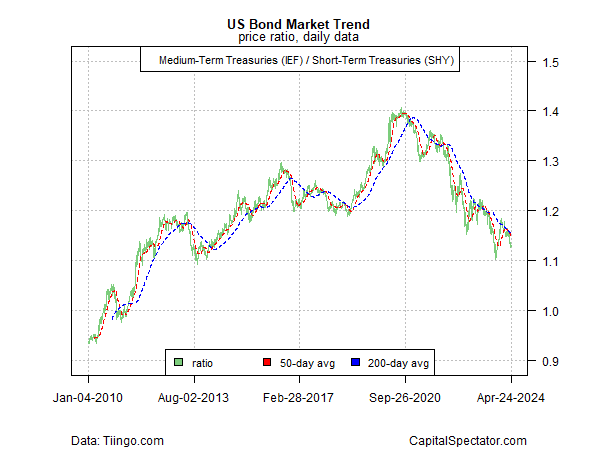

Tuttavia, il mercato obbligazionario, tuttavia, rimane un outlier ribassista nell’attuale contesto, sulla base dei titoli di Stato a medio termine (IEF) rispetto alle loro controparti a più breve termine (SHY). Il recente andamento di questo rapporto suggerisce che il reddito fisso statunitense rimane saldamente in una condizione di risk-off.

Una componente cruciale del vento contrario per le obbligazioni è l’indicazione che il rischio di reflazione potrebbe essere nuovamente in corso, in base al rapporto tra i Treasury indicizzati all’inflazione (TIP) e i titoli di Stato a medio termine (IEF). Questo indicatore è rimbalzato di recente, il che suggerisce che il mercato obbligazionario continuerà a faticare.

Le conseguenze per le obbligazioni si ripercuoteranno sul mercato azionario? Per il momento, i danni collaterali alle azioni sono stati minimi. Ma se il mercato obbligazionario continuerà a deteriorarsi, è difficile pensare che le azioni non pagheranno un prezzo.