L’ultimo vertice del FOMC ha provocato un rally dell’S&P 500 in quanto Jerome Powell si è dimostrato più “cauto” del previsto. Sebbene Powell abbia notato che i progressi in materia di inflazione sono stati scarsi, l’annuncio dell’inversione del “Quantitative Tightening” (QT) ha entusiasmato i tori.

“A partire da giugno, il Comitato rallenterà il ritmo di declino dei titoli in suo possesso riducendo il tetto mensile di rimborso dei titoli del Tesoro da 60 miliardi di dollari a 25 miliardi di dollari. Il Comitato manterrà il tetto mensile di rimborso del debito delle agenzie e dei titoli garantiti da ipoteca delle agenzie a 35 miliardi di dollari e reinvestirà in titoli del Tesoro qualsiasi pagamento di capitale eccedente questo tetto”.

Naturalmente, l’inversione del QT significa che un acquirente di titoli del Tesoro sta tornando sul mercato, aumentando la liquidità complessiva del mercato. Ciò significa anche che il Tesoro emetterà 105 miliardi di dollari lordi in meno nel terzo trimestre. Anche il mercato obbligazionario ha ricevuto il promemoria, in quanto il ritorno della Fed sul mercato obbligazionario suggerisce rendimenti più bassi nei prossimi mesi, allentando la pressione finanziaria nell’economia.

Abbiamo già discusso in precedenza il seguente grafico della “liquidità”, che sottrae il Conto Generale del Tesoro e i Reverse Repo dal bilancio della Federal Reserve. Il recente calo del mercato ha coinciso con una forte diminuzione della liquidità, quando il conto TGA è salito a quasi 1.000 miliardi di dollari grazie alle entrate fiscali di aprile. Nei prossimi mesi, la liquidità del TGA verrà immessa nell’economia. Allo stesso tempo, la Federal Reserve ridurrà il deflusso del proprio bilancio, aumentando ulteriormente la liquidità complessiva.

Finora il mercato ha resistito alla riduzione della liquidità. Mentre l’aumento dei tassi e l’inversione del “Quantitative Easing” hanno portato a un calo del mercato del 20% nel 2022, gli investitori hanno iniziato a “anticipare” la Fed in previsione di tagli dei tassi e di un ritorno all’espansione del bilancio.

Dato che i programmi di “QE” aumentano le riserve bancarie accreditando i loro conti di riserva per le obbligazioni acquistate, l’introduzione del tapering del “QT” è il primo passo per aumentare la liquidità del sistema.

Ecco perché la scorsa settimana c’è stato un violento rally delle azioni. Per i mercati, questo ha fatto suonare ”la campana di Pavlov”.

La correzione potrebbe non essere ancora finita

Sebbene il rally azionario della scorsa settimana abbia certamente sorpreso molti, visti i dati economici più deboli del previsto, ci sono alcuni motivi per sospettare che la correzione non sia ancora terminata.

A metà marzo abbiamo suggerito che, a causa della finestra di “blackout dei buyback” , era probabile una correzione del 5-10%. Nel dettaglio:

“Come già detto, il mercato rimane in un trend rialzista. La 20-DMA, la parte inferiore del canale di tendenza, servirà probabilmente come segnale di avvertimento iniziale per ridurre il rischio quando verrà violata. Questo livello è stato ripetutamente oggetto di ‘programmi di acquisto’ e suggerisce che il superamento di questo supporto causerà l’inizio delle vendite da parte degli algoritmi. Un simile cambiamento nelle dinamiche di mercato porterebbe probabilmente a una correzione del 5-10% nell’arco di qualche mese”.

Il mese successivo, il mercato ha superato la media mobile su 20 giorni e ha iniziato a vendere, provocando un calo del 5,5%. Tuttavia, gli acquirenti sono inizialmente rientrati in corrispondenza della media mobile su 100 giorni, che ha agito da supporto nelle ultime due settimane. Con il rally della scorsa settimana, il titolo sta ora testando la resistenza cruciale alla media mobile su 50 giorni.

Il rally azionario si trova in una fase critica e ciò che accadrà in seguito determinerà la fine dell’attuale correzione del mercato. Esistono tre possibili scenari per il prossimo mese o giù di lì.

Percorso A: il mercato rompe la 50-DMA e ritesta i massimi precedenti. Sebbene questo percorso sia effettivamente possibile, i mercati sono ipercomprati nel breve termine, il che suggerisce che un ulteriore apprezzamento dei prezzi diventerà più difficile.

Percorso B: Molti investitori sono stati sorpresi dal recente calo del mercato. Per questo motivo, questi “lunghi intrappolati” probabilmente utilizzeranno l’attuale rally azionario come un’opportunità per ridurre il rischio. Sembra probabile un altro retest della 100-DMA prima che si verifichi la prossima tappa dell’attuale rally rialzista.

Percorso C: Con la stagione degli utili ormai alle spalle e la ripresa dei riacquisti di azioni, un ritorno alla 200-DMA sembra il meno probabile. Tuttavia, come sempre, si tratta di un rischio da non ignorare. Un’impennata dell’inflazione o dati economici più forti del previsto potrebbero far sorgere il timore di una politica della Fed “higher for longer”. Un evento del genere porterebbe probabilmente a un ulteriore riprezzamento degli asset di rischio.

Il “Percorso C” mi preoccupa meno per tre motivi.

Scarse evidenze di stress di mercato

Sebbene un calo più profondo sia certamente possibile, le prove di stress del mercato sono scarse. Ad esempio, anche durante l’ultima correzione, la volatilità è rimasta molto contenuta. Certo, la volatilità è aumentata durante il calo, ma non ha raggiunto i livelli registrati durante la correzione del 10% della scorsa estate.

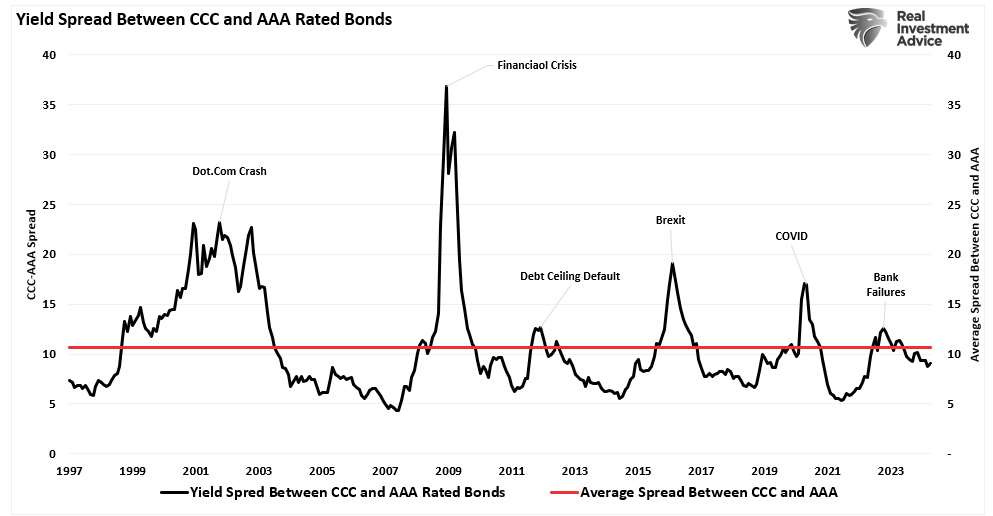

In secondo luogo, un calo di mercato sostanzialmente più profondo farebbe probabilmente aumentare gli spread di credito tra i titoli spazzatura e i titoli di Stato. Ciò non è stato evidente durante l’ultima flessione del mercato, poiché gli spread rimangono ben al di sotto della media di lungo periodo. L’osservazione degli spread di credito è il miglior indicatore per gli investitori per determinare i rischi di mercato.

In secondo luogo, un calo di mercato sostanzialmente più profondo farebbe probabilmente aumentare gli spread di credito tra i titoli spazzatura e i titoli di Stato. Ciò non è stato evidente durante l’ultima flessione del mercato, poiché gli spread rimangono ben al di sotto della media di lungo periodo. L’osservazione degli spread di credito è il miglior indicatore per gli investitori per determinare i rischi di mercato.

In terzo luogo, questa settimana si riapre la finestra per i riacquisti di azioni proprie e, con Apple (NASDAQ:AAPL) e Google (NASDAQ:GOOGL) che annunciano rispettivamente programmi da 110 e 70 miliardi di dollari, queste due società da sole rappresenteranno circa il 18% dell’attività prevista per quest’anno.

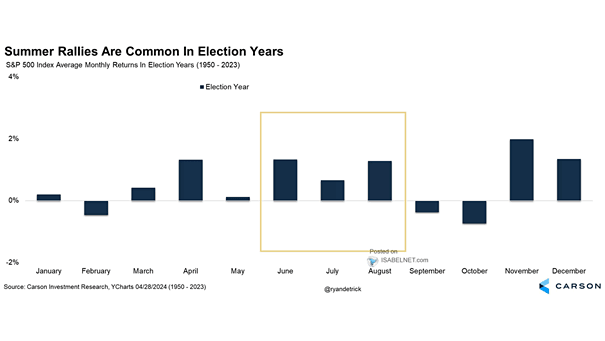

La combinazione dell’attuale sentiment, dei buyback e delle speranze di liquidità rende logico il rally dei titoli delle ultime due settimane. Inoltre, dato che i primi mesi estivi tendono a essere rialzisti per i mercati durante gli anni delle elezioni, è probabilmente troppo presto per essere eccessivamente ribassisti.

Sebbene la svolta “cauta” di Powell abbia alimentato l’attuale rally azionario, continuate a gestire il rischio di conseguenza. C’è la ragionevole possibilità che la correzione non sia ancora finita.